|

|

|||||||

| Новости | Мероприятия | Персоны | Партнеры | Ссылки | Авторы | |||

| Дискуссии | Гранты и конкурсы | Опросы | Справка | Форум | Участники | |||

Все права защищены и охраняются законом.

Портал поддерживается .

При полном или частичном использовании материалов гиперссылка на http://ipim.ru обязательна!

Все замечания и пожелания по работе портала, а также предложения о сотрудничестве направляйте на info@ipim.ru.

© Интернет-портал интеллектуальной молодёжи, 2005-2025.

![]()

|

|

« вернуться к списку |

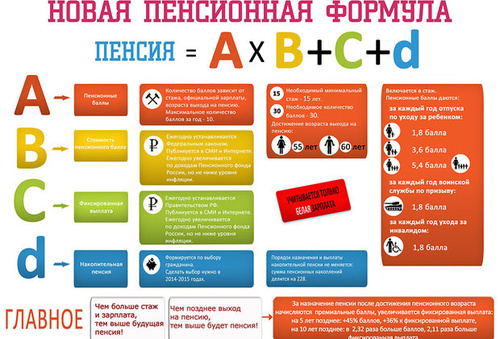

A х B + C + d

25 октября 2014 00:08

Иллюстрация с сайта www.lenta.ru В советские времена, с 1930 по 1966 год, количество и качество труда в колхозах оценивалось в трудоднях. В конце рабочего дня председатель ставил галочку в свою тетрадку напротив фамилии отработавшего положенное колхозника. А какой доле общеколхозного заработка соответствует трудодень, решалось уже потом. Новая пенсионная формула, вступающая в действие с 1 января 2015 года, построена по такому же принципу: за отработанные годы начисляются баллы, а сколько это в деньгах — решат, когда придет время платить.

Работать дольше

Быстрое старение населения России приводит к тому, что пенсионной системе все труднее сохранить устойчивость. Уже сейчас количество работающих лишь ненамного превышает число пенсионеров. За последние 15 лет это соотношение снизилось в 1,5 раза. И возраст выхода на пенсию в России ниже, чем во многих странах мира. Обеспечить пенсионеров можно либо увеличивая страховые взносы, либо повышая пенсионный возраст. Однако дальнейшее усиление страховой (а фактически налоговой) нагрузки невозможно: во-первых, это затормозит развитие экономики, а во-вторых, уведет налоги в тень.

О необходимости повышения пенсионного возраста говорил еще Алексей Кудрин, когда занимал пост министра финансов. Однако на уровне, более высоком, чем руководство министерств и ведомств, было принято политическое решение о том, что повышать пенсионный возраст волевым решением не будут. Тем не менее, поскольку от проблемы дефицита пенсионной системы никуда не деться, ведомствам было поручено придумать стимулы, благодаря которым граждане выходили бы на пенсию позже сами.

Для этого и начали разрабатывать новую пенсионную формулу, учитывающую трудовой стаж. Пенсионные права гражданина по этой формуле исчисляются в баллах. Чем дольше работаешь, тем больше баллов получаешь. Соответственно, когда придет пора выходить на пенсию, накопленные баллы пересчитываются в деньги и выплачиваются в виде, как выражаются представители социального блока правительства, "достойной" трудовой пенсии. Так было задумано, и это могло бы сработать, если бы стоимость балла определялась исключительно в ходе трудовой деятельности гражданина. Но реальность вносит свои коррективы.

Для галочки

Уже публикуются и вывешиваются в публичном пространстве (например, в метро) разъяснительные плакаты. На них формула выглядит предельно просто: A х B + C + d. А — пенсионные баллы, B — стоимость одного балла, индексируемая на уровень инфляции, C — гарантированная государством фиксированная выплата, а маленькое d — накопительная часть. Последнее слагаемое представлено строчной литерой неслучайно — это намек на ущербный характер пресловутой "накопиловки".

В плакатах отмечается, что у граждан есть выбор: направить тариф страховых взносов работодателей в размере 6 процентов на накопительную пенсию, а 10 процентов — на страховую, либо весь тариф 16 процентов перечислить на страховую пенсию. Сохранив накопительное слагаемое, вы, конечно, можете увеличить свою пенсию, но возможны и убытки, ведь деньги, перечисляемые вашим работодателем, инвестируются на зыбком и волатильном фондовом рынке. Зато передав накопительную составляющую в страховую часть, вы повышаете страховую пенсию, гарантированную и ежегодно индексируемую государством. Выбор за вами, граждане!

Но следует учитывать одно обстоятельство: накопительная часть пенсии формируется в деньгах. Операции, совершаемые фондом, строго контролируются независимым спецдепозитарием. А увеличив выплаты в страховую пенсионную систему на те же 6 процентов, гражданин прибавляет себе не деньги — баллы. В реальные денежные знаки баллы конвертируются лишь по достижении пенсионного возраста. И с коэффициентами конвертации государство определится тогда же, непосредственно перед назначением пенсии.

На самом деле формула A х B + C + d не так проста. В распоряжении "Ленты.ру" имеется официальный документ с подписью заместителя министра труда Андрея Пудова, разъясняющий суть этого пенсионного уравнения. Первый такого рода. Так вот, это семь страниц текста, и на них аж 20 различного рода поправочных коэффициентов! Суть этих коэффициентов, в общем, сводится к тому, что чем больше гражданин заработает баллов, тем меньше окажется стоимость каждого из них.

Эти странности послужили в свое время причиной раскола среди самих авторов формулы. Например, Татьяна Омельчук, работавшая в Центре стратегических разработок, демонстративно вышла из рабочей группы, сославшись на "идеологические разногласия" с руководителем коллектива, советником министра труда Юрием Горлиным. "Я отказалась врать", — объяснила тогда она свой поступок. По словам Омельчук, президенту показывали презентации, где расчеты демонстрировались с игнорированием сценарных условий. Согласно представленным схемам, средняя пенсия достигала 45 процентов от зарплаты. Но это возможно лишь при условии, что все самозанятые граждане выплачивали бы социальные взносы, а "досрочников" вообще бы не было, и все выходили бы на пенсию на общих основаниях. "Это же вранье, такого никогда не будет", — возмущалась Омельчук. Ныне она работает в другом месте и отказывается от комментариев прессе.

Больше непонятного

Стоит ли гражданину откладывать выход на пенсию из-за того, что за более продолжительный трудовой стаж начисляется больше баллов? Как уже говорилось, итоговый размер пенсии зависит от 20 поправочных коэффициентов. А чтобы определить их значение, необходимо учесть целый ряд экономических показателей. Например, объем взносов, поступивших в Пенсионный фонд РФ на страховую пенсию за год, предшествующий назначению пенсии. Также нужно знать сумму индивидуальных пенсионных коэффициентов всех граждан в стране, получающих страховую пенсию. Понятно, что сейчас такой информацией никто не располагает.

Один из коэффициентов учитывает сумму средств, направляемых из федерального бюджета в ПФР. И где получить ответ на вопрос, что из федеральных трансфертов идет, а что не идет в счет пенсии?

Более того, если человек решит отсрочить пенсию, он не сможет узнать стоимость балла и к новому сроку ухода на покой. Ну и никто не ведает, кому какой век отмерен. А значит непонятно, компенсируется ли в конечном счете сумма, получение которой гражданин отсрочил. Хотя баллов, конечно, будет больше. Не прописан в документе и механизм компенсации пенсионных накоплений, изъятых у работающих граждан в результате моратория в этом году и в следующем. Хотя сами чиновники не раз заявляли о том, что они будут возвращены в соответствии с новой формулой. А ведь необходимо будет компенсировать не только сумму не перечисленных на накопительные счета средств, но и не полученный на них доход.

Мало того, согласно новой формуле, пенсионные права граждан не увеличиваются, а, наоборот, уменьшаются. Согласно подсчетам Национальной ассоциации пенсионных фондов (НАПФ), коэффициент замещения (отношение средней пенсии в стране к средней зарплате) к дате выхода на пенсию граждан, родившихся после 1967 года, не превысит 20 процентов. Сейчас, напомним, он составляет 35 процентов.

Немного оптимизма

Недостаток пенсионной формулы, на который все обращают внимание — ее непонятность и невозможность использования. Первый вице-президент НАПФ Юрий Люблин в беседе с "Лентой.ру", комментируя формулу, отметил: "Не надо строить иллюзий. Методика не только не упрощает доступ к тайнам новой формулы, но и лишний раз подтверждает мнение подавляющего большинства экспертов о том, что эта формула, помимо прочих изъянов, недоступна для понимания гражданами, то есть теми, для кого ее сотворил Минтруд. Самостоятельный подсчет пенсии для простых смертных исключается (перед теми, кто это осилит, предлагаю снять шляпу)".

Итак, новая пенсионная формула мало того, что непонятна, она уменьшает пенсионные права граждан на 20-30 процентов, перераспределяет эти права от менее состоятельных к более состоятельным группам населения. В результате разница между базовой пенсией (обеспечивающей гражданину просто выживание) и страховой (зависящей от стажа) не превышает 30 процентов. Фактически пенсия не увязана с трудовым стажем гражданина (собственно то, ради чего разрабатывалась новая формула), и нет стимулов к отсрочке выхода на покой.

Неужели в новой формуле нет достоинств? Ну зачем же так? Конечно, есть! Формула снизит расходы бюджета на выплату пенсий. Это соответствует интересам Министерства финансов, которое, в силу своих функций, призвано экономить бюджетные ресурсы. Правда, интересы будущих пенсионеров новая схема назначения пенсий ущемляет. Но это уже мелочи.

Григорий Коган

источник:

Последние материалы раздела

- 30 декабря 2016

Диссертация Мединского как летучий голландец - 30 декабря 2016

Работа есть — денег нет - 29 декабря 2016

"Основной удар придется на московские и петербургские институты" - 29 декабря 2016

Советник Путина: Россию могут отключить от интернета - 28 декабря 2016

Драйверы инноваций

Обсуждение

Добавить комментарий

Обсуждение материалов доступно только после регистрации.